Das dritte Quartal ist beendet. Markttechnisch war Q3 wie auch Q2 wenig berauschend. Entwicklungen in Chinas Geldpolitik haben neben der schlecht laufenden Konjunktur und dem stagnierenden Aktienmarkt zusätzliche Unsicherheit an den Märkten verbreitet. In dieser Woche standen einige Daten zu Veröffentlichung aus den USA und der EU an. Die wichtigsten sind die Inflationsdaten für die EU sowie die Arbeitsmarktdaten aus den USA, die am Freitag anstehen. Die Märkte schafften es trotz besser ausgefallener Daten aus China nicht nach oben.

Das dritte Quartal ist beendet. Markttechnisch war Q3 wie auch Q2 wenig berauschend. Entwicklungen in Chinas Geldpolitik haben neben der schlecht laufenden Konjunktur und dem stagnierenden Aktienmarkt zusätzliche Unsicherheit an den Märkten verbreitet. In dieser Woche standen einige Daten zu Veröffentlichung aus den USA und der EU an. Die wichtigsten sind die Inflationsdaten für die EU sowie die Arbeitsmarktdaten aus den USA, die am Freitag anstehen. Die Märkte schafften es trotz besser ausgefallener Daten aus China nicht nach oben.

Wirtschaft und Geldpolitik

EU: Aus der EU wurden folgende Daten veröffentlicht:

- Verbraucherpreisindizes für Spanien, Deutschland, Italien und die EU

- Einkaufsmanagerindizes für Spanien, Italien, Frankreich, Deutschland, EU, Großbritannien

- Einzelhandelsumsätze für Deutschland und Spanien

- Arbeitslosenquoten für Deutschland und die EU

- Das BIP-Wachstum für Großbritannien

Die VPIs für den Monat September und im Vergleich zum Vormonat sind in allen Ländern rückläufig gewesen. Im Vergleich zum Vorjahr verzeichnete Deutschland keine Veränderung; die EU eine rückläufige Rate von -0,1 %; Italiens Rate wuchs um 0,3 % wie erwartet. Auch die spanische Rate war deutlich rückläufig gewesen.

Die Einkaufsmanagerindizes fielen in den Ländern Spanien, Italien und Deutschland negativ aus. Die EU verzeichnete einen unveränderten Wert. Frankreichs Index für das Herstellungsgewerbe fiel im September ausnahmsweise positiv aus. Der britische Einkaufsmanagerindex fiel im Vergleich zum Vormonat allerdings deutlich besser aus als erwartet.

Die Einzelhandelsumsätze waren in Spanien im Monat August mehr als erwartet gefallen. Die Einzelhandelsumsätze in Deutschland waren im August ebenfalls negativ.

Deutschlands Arbeitslosenquote ist im September bei 6,4 % verblieben, während die EU einen Anstieg von 0,1 % verzeichnete.

Das BIP-Wachstum ist in Großbritannien für das zweite Quartal mit 2,4 % im Vergleich zum Vorjahr etwas schwächer ausgefallen. Auch die Erwartungen von 2,6 konnten nicht getroffen werden. Im Vergleich zum Vorquartal wuchs das BIP wie erwartet um 0,7 % und war damit auf demselben Niveau wie in Q1.

USA: Aus den USA wurden folgende Daten veröffentlicht:

- PCE-Preisindex und Privatausgaben

- CB-Verbrauchervertrauen und schwebende Wohnungsverkäufe

- ADN non-farm Arbeitsplätze sowie die non-farm Gehaltsabrechnungen, AQ

- Chicago Einkaufsmanagerindex und ISM Einkaufsmanagerindex

Die Daten aus den USA waren etwas rar gesät, jedoch nicht irrelevant. Der von dem Fed beachtete PCE-Preisindex wies im Vergleich zum Vormonat einen unveränderten Wert für die Preise im August aus. Im Vergleich zum Vorjahr stiegen die Preise an. Die Privatausgaben stiegen im August ebenfalls an.

Schwebende Wohnungsverkäufe sind im August deutlich rückläufig gewesen und damit unter den Erwartungen. Das CB-Verbrauchervertrauen stieg im September allerdings deutlich an. Die ADN non-farm Arbeitsplätze fielen über den Erwartungen aus, der Chicago Einkaufsmanagerindex für den Monat September konnte jedoch nicht überzeugen. Der ISM-Einkaufsmanagerindex fiel ebenfalls unter den Erwartungen aus.

Die non-farm Gehaltsabrechnungen werden mit 200.000 neu geschaffenen Stellen nach 174.000 im Vormonat positiv erwartet. Die Arbeitslosenquote sollte unverändert bei 5,1 % verbleiben.

Geldpolitik

Das Fed hat die Zinswende nicht eingeleitet, jedoch hat Janet Yellen in einer Rede noch mal bekräftigt, dass der Zinsschritt noch dieses Jahr kommen sollte. In dieser Woche kamen einige Fed-Mitglieder zu Wort, allerdings sind nur vereinzelt Gegenpositionen zu erwarten gewesen, daher keine großen Auswirkungen auf die Märkte. Da die EZB ihre Inflationsprognosen bereits letzten Monat angepasst hat, hat auch der rückläufige VPI noch keine Effekte auf den expansiven Kurs der EZB gezeigt.

TECHNISCHE BEWERTUNG DER MÄRKTE:

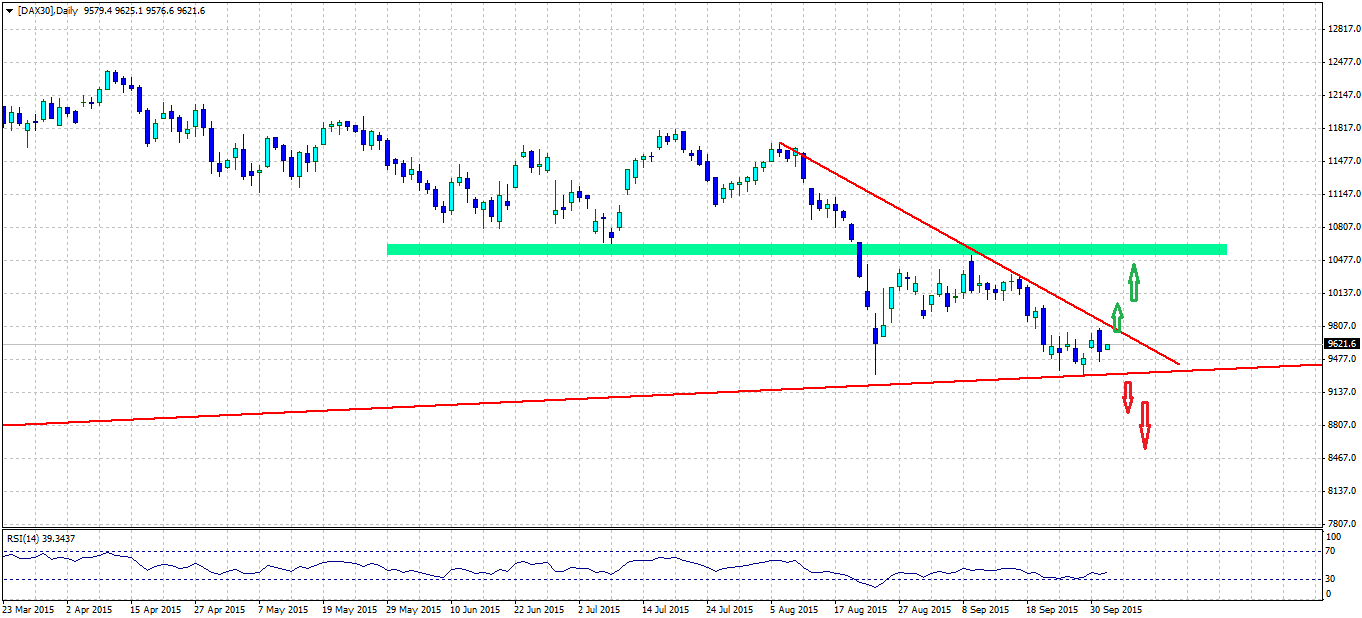

DAX: Der DAX befindet sich weiterhin in der Nähe der langfristigen Aufwärtstrendlinie. Die chinesischen Daten konnten ihn in dieser Woche dabei unterstützen. Alles wartet allerdings auf die heutigen US-Arbeitsmarktdaten. Technisch gesehen könnte ein Durchbruch durch die kurzfristige Abwärtstrendlinie neues Aufwärtspotenzial hervorbringen. Der Sturz nach unten stellt ein erhöhtes Risiko für eine langfristige Korrektur dar, ausgenommen davon sind Fehlausbrüche.

Screen 1: Tageschart des DAX

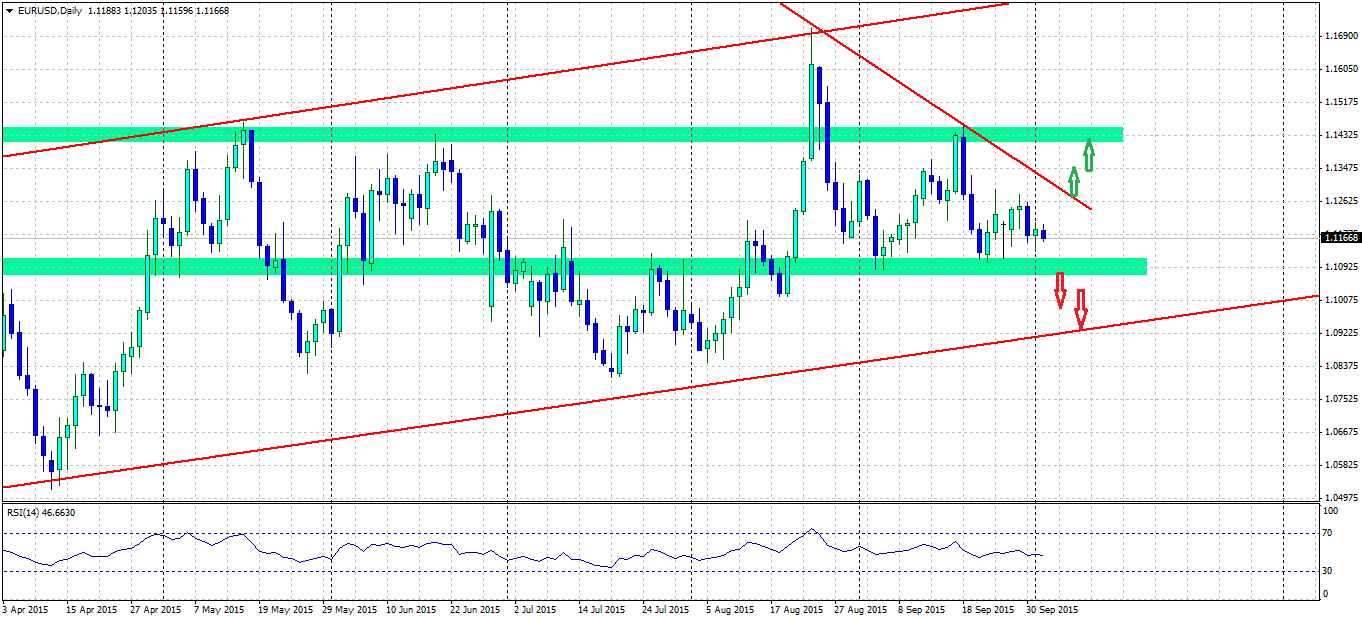

EUR/USD: Im EUR/USD haben wir ein ähnliches Bild. Hier stellt die kurzfristige Abwärtstrendlinie ebenso einen relevanten Widerstand dar. Bei Ausbruch nach oben könnten die 1,145 US-Dollar je Euro wieder angesteuert werden, darüber die 1,17 US-Dollar je Euro. Nach unten wird der Euro im Bereich bei 1,105 US-Dollar unterstützt. Darunter kommt die längerfristige Aufwärtstrendlinie auf die Agenda.

Screen 2: Tageschart des EUR/USD

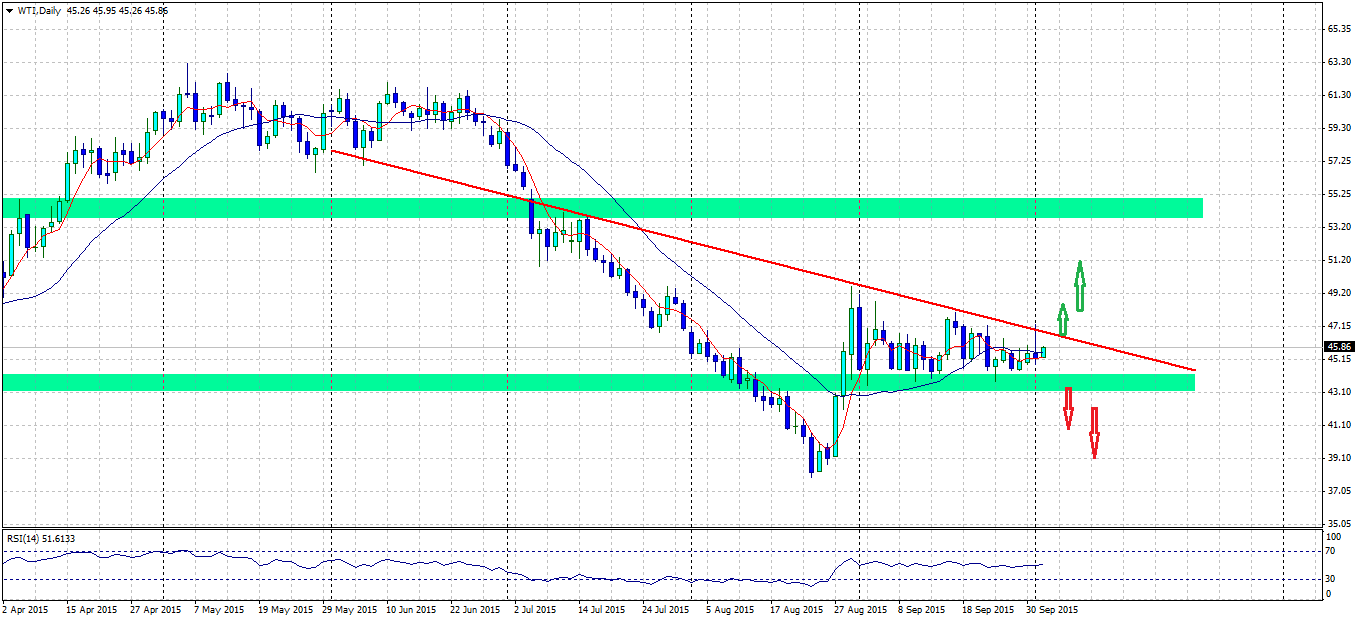

WTI Rohöl: WTI Rohöl hat sich zuletzt etwas stabilisiert. Allerdings konnte über ein Short-Squeeze hinaus noch keine Stärke aufgebaut werden. Ein Durchbruch über die 47 US-Dollar je Barrel könnte weiteren Aufwärtsdruck initiieren. Danach käme die Widerstandszone bei 53 US-Dollar je Barrel infrage. Nach unten bietet der Bereich um die 43 US-Dollar eine Unterstützung.

Screen 3: WTI Öl

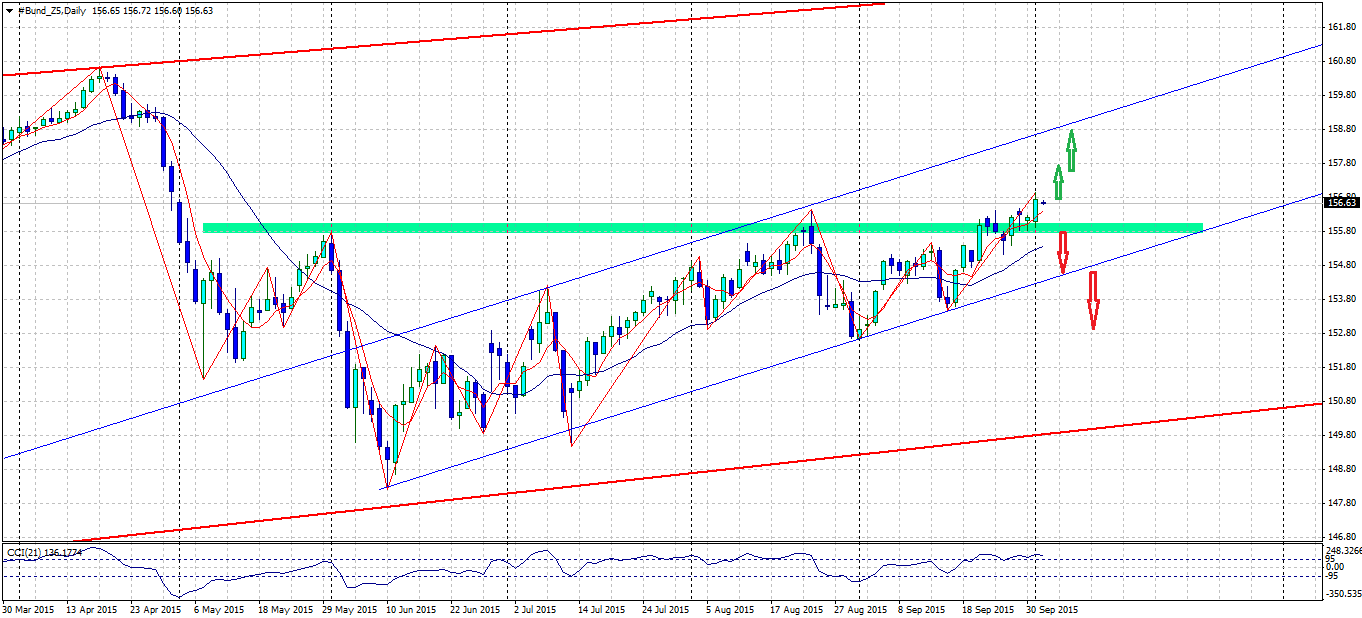

Bundesanleihe: Der Bund-Future repräsentiert den Handel auf die Bundesanleihe. Der Kurs weist seit einiger Zeit wieder einen Aufwärtstrend auf. Kurzfristig könnte weiteres Potenzial nach oben entstehen. Dabei sollten die Kanalbegrenzungen zunächst als mögliche Widerstands- und Unterstützungszonen fungieren. Bei einem Durchbruch nach unten wäre der Aufwärtstrend gefährdet.

Screen 4: Tageschart des BUND Future

Die Handelschancen lassen sich sehr gut beim Broker Banc de Binary umsetzen.

Screen 5: Handeln Sie jetzt bei der Banc de Binary

Viel Erfolg!!

Lesen Sie auch unseren AvaTrade Testbericht!

- IOTA verkaufen Erfahrungen – auf diesen Wegen kann man den IOTA Coin verkaufen! – November 5, 2019

- IOTA investieren Erfahrungen – Wie kann ich profitabel in IOTA investieren? – November 5, 2019

- IOTA handeln Erfahrungen – Handelsmöglichkeiten kennenlernen und den IOTA Coin handeln! – November 5, 2019

Noch mehr interessante Beiträge für Sie aus unserer Redaktion: